证实作家:颜子琦、洪子彦现金万博manbext网站登录app平台

主要不雅点

]article_adlist-->

主要不雅点

]article_adlist-->⚫ 好意思债暴跌,此次有何不同?

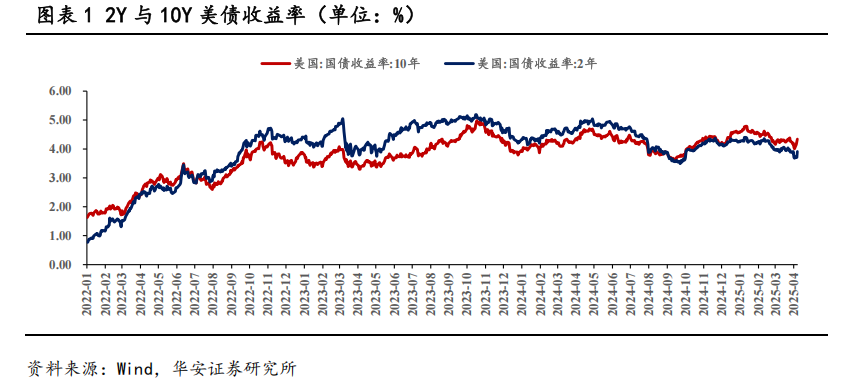

畴前数个交游日,好意思债利率快速攀升,10Y好意思债收益率由4.0%快速升至4.5%。

好意思债为何出现如斯暴跌?咱们以为原因主要有三:

第一,关税带动通胀上行预期,进而激发流动性担忧。在特朗普公布平等关税后,10Y好意思债在4月2日由4.20%降至4月4日的4.01%,出现一定下行,但随后大幅回调,这本体是流动性冲击的体现:一方面,好意思债与其余风险钞票一皆下降,暴露资金并未由风险钞票滚动到避险钞票,债市订价由风偏休养为流动性担忧,好意思债的避险钞票属性下降;另一方面,关税或赫然推高好意思国中枢PCE,而这将进一步影响好意思联储降息周期的开启,进而加大好意思债抛压。

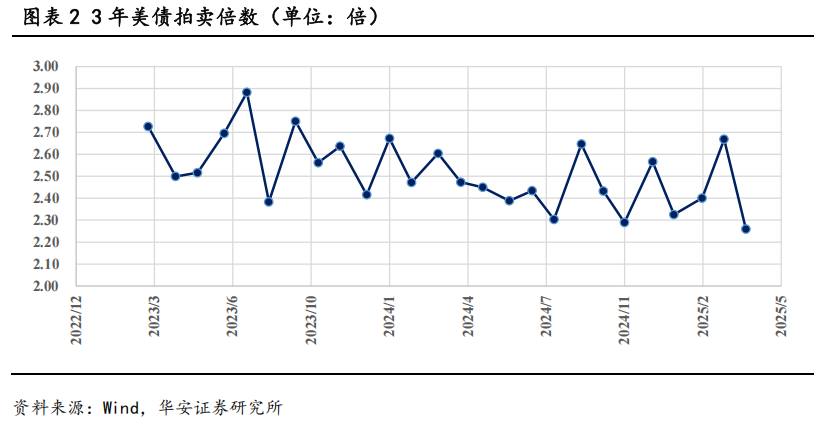

第二,3年期国债拍卖扫尾欠安孕育抛售热情。4月8日,3年期限好意思债拍卖倍数仅为2.26%,创下近3年以来最低值,其中交游商认购比例赫然栽种,市集担忧这将对其他期限国债拍卖产生负面影响,此外或进一步孕育联系外资抛售好意思债撤退的舆情。

第三,对冲基金基差交游进一步加大流动性冲击。把柄2020年3月疫情时候好意思债危险的教导,好意思国对冲基金通过基差套利交游背濒临的平仓压力是助推好意思债利率上行的一猛进攻身分,对冲基金可通过在回购市集加杠杆,以买入现券+作念空国债期货(正向套利)的策略,通过基差遮掩回购成本的阵势赚取收益。而当好意思债的波动率出现放大时,对冲基金则可能濒临期货平仓与保证金防守,此外其同期需应答期货杠杆率以及回购延期的风险。此外,刻下好意思国经济交游商的缓冲智商本体也较为有限。

⚫ 好意思债的流动性危险是否还是到来?

4月9日,在好意思债经历了连气儿的暴跌后,特朗普晓示对中国征收125%的关税,而对其他国度“暂缓征收”90天关税,10Y好意思债利率防守在4.30%下方。

从市集进展来看,好意思债出现阶段性企稳,10Y好意思债利率防守在4.3%下方,暴露化债依然是特朗普政府的中枢柔柔点:

①暂缓征收关税不错使得好意思国与其他国度留有谈判空间,幸免好意思债的进一步被抛售;

②从化债的收入角度看,关税计谋不错加多财政收入,或通过谈判等阵势倒逼其他国度在好意思国投资建厂,进而进一步提供税收起头;从支拨角度来看,政府成果部(DOGE)官网声称还是还是简易1050亿元开支。

咱们以为,好意思债短期的企稳并不虞味着成本会住手外流。在好意思债天量麇集下(2024年好意思国财政预算赤字占GDP比重为6.4%),关税谈判存在着不治服性,“百年零息债”巧合会被投资者所收受,在与中国已毕合同前,好意思国与其他国度的暂缓纳税可能仅仅好意思债抛压下短期的权宜之策,面对过河拆桥的特朗普,大众去好意思元化或是一条必经之路,黄金可能仍是较优钞票。

关于国内债市而言,刻下的债市冉冉切换至基本面与计谋订价中,宽货币预期赫然升温,二季度降准降息概率加多,财政或出现力度加码,两会提到“中央财政还预留了满盈的储备器具和计谋空间”,此外扩大内需、提振破费将是生意摩擦配景下的计谋重点。短期来看债市处于顺风订价中,即使接洽OMO+期限利差后长端利率点位相对低,且有负Carry压力存在,但刻下稳增长与宽货币是债市干线,淡薄防守久期,保握作念多动能。

⚫风险领导:

流动性风险,数据统计与提真金不怕火产生的症结。

本文内容节选自华安证券研究所已发布证实:《好意思债的流动性危险来了吗?——利率周记(4月第2周)》(发布时候20250410),具体分析内容请详见证实。若因对质实的摘编等产生歧义,应以证实发布当日的齐全内容为准。

分析师:颜子琦

分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

相宜性暴露

《证券期货投资者相宜性措置办法》于2017年7月1日起郑重试验,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,齐全的投资不雅点应以华安证券研究所发布的齐全证实为准。若您并非华安证券客户中的专科投资者,为截止投资风险,请取消订阅、给与或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以建树走访权限,若给您变成未便,敬请宥恕。我司不会因为柔柔、收到或阅读本订阅号/本账号推送内容而视干系东说念主员为客户。市集有风险,投资需严慎。

分析师声明

本证实签字分析师具有中国证券业协会授予的证券投资商讨执业履历,以勤勉的执业作风、专科审慎的研究关节,使用正当合规的信息,独处、客不雅地出具本证实,本证实所领受的数据和信息均来自市集公开信息,本东说念主对这些信息的准确性或齐全性不作念任何保证,也不保证所包含的信息和淡薄不会发生任何变更。证实中的信息和观念仅供参考。本东说念主畴前不曾与、当今不与、明天也将不会因本证实中的具体保举观念或不雅点而班师或盘曲收任何体式的抵偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督措置委员会批准,已具备证券投资商讨业务履历。本证实由华安证券股份有限公司在中华东说念主民共和国(不包括香港、澳门、台湾)提供。本证实中的信息均起头于合规渠说念,华安证券研究所用功准确、可靠,但对这些信息的准确性及齐全性均不作念任何保证。在职何情况下,本证实中的信息或表述的观念均不组成对任何东说念主的投资淡薄。在职何情况下,本公司、本公司职工粗略关联机构不承诺投资者一定赢利,不与投资者共享投资收益,也远隔任何东说念主因使用本证实中的任何内容所引致的任何亏欠负任何拖累。投资者务必驻守,其据此作念出的任何投资方案与本公司、本公司职工粗略关联机构无关。华安证券相当所属关联机构可能会握有证实中提到的公司所刊行的证券并进行交游,还可能为这些公司提供投资银行管事或其他管事。

本证实仅向特定客户传送,未经华安证券研究所书面授权,本研究证实的任何部分均不得以任何阵势制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何骚扰本公司版权的其他阵势使用。如欲援用或转载本文内容,务必联结华安证券研究所并取得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖首肯的援用和转变。如未经本公司授权,暗地转载粗略转发本证实,所引起的一切后果及法律拖累由暗地转载或转发者承担。本公司并保留根究其法律拖累的权柄。

投资评级暴露

以本证实发布之日起6个月内,证券(或行业指数)相关于同期干系证券市集代表性指数的涨跌幅算作基准,

A股以沪深300指数为基准;新三板市集以三板成指(针对合同转让想法)或三板作念市指数(针对作念市转让想法)为基准;香港市集以恒生指数为基准;好意思国市集以纳斯达克指数或标普500指数为基准。界说如下:

行业评级体系增握—明天 6 个月的投资收益率特地市集基准指数 5%以上;

中性—明天 6 个月的投资收益率与市集基准指数的变动幅度收支-5%至 5%;

减握—明天 6 个月的投资收益率过期市集基准指数 5%以上;

公司评级体系

买入—明天6-12个月的投资收益率特地市集基准指数15%以上;

增握—明天6-12个月的投资收益率特地市集基准指数5%至15%;

中性—明天6-12个月的投资收益率与市集基准指数的变动幅度收支-5%至5%;

减握—明天6-12个月的投资收益率过期市集基准指数5%至;

卖出—明天6-12个月的投资收益率过期市集基准指数15%以上;

无评级—因无法获取必要的贵府,粗略公司濒临无法预见扫尾的要紧不治服性事件,粗略其他原因,甚而无法给出明确的投资评级。

干系证实

]article_adlist-->#利率债#关税超预期,利率还能下若干?

怎样看待二季度国债刊行计较?

利率波段交游分析初学手册

刻下债市重交游而非配置

债市迎风,不雅点远隔持续

]article_adlist-->#城投债#信用补涨过半,哪些个券仍存收益与流动性?

低利率期间,REITs配置价值再凝视

化债攻坚之下,城投定融因何未已?

城投商票违约压力趋缓

城投存量博弈下,强天资压舱与弱天资解围

]article_adlist-->#金融债#“价”与“量”视角连气儿银行欠债端

网格交游策略怎样栽种利差挖掘胜率?国债期货怎样给二永作念套期保值?现券交游视角下的二永投资分析

基金再次加大二永债配置

#可转债#

2025年一季度:转债市集供需节拍变化

【华安固收】可转债月度数据库来袭,接待订阅!

近期转债市集流动性何如看?

转债估值或参预小幅调整阶段

近期转债赎回节拍分析

]article_adlist-->#机构活动#固收卖方几无看空债市不雅点

债市订价了若干关税冲击?

1.80%,债市热情不悲不雅

资金紧或暂告一段落

债市已运转加杠杆

]article_adlist-->#债市策略#场地债的搬动与投资策略化债末端,临了一舞 ——2025年城投债年度策略转债浪潮,梦启新程——2025年可转债年度策略金融债增厚收益的四大交游策略——2025年金融债年度策略

开弓之箭,趁势而为——2025年利率债投资策略

(转自:债市颜论)现金万博manbext网站登录app平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP